Έναν οδικό χάρτη για το πώς θα κυμανθούν οι τιμές καταναλωτή στην Ευρωζώνη παρουσιάζει η JP Morgan, σε μια προσπάθεια να εκτιμήσει το πότε ο πληθωρισμός στην περιοχή θα φτάσει στο στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας, δηλαδή σε μια μεσοπρόθεσμη περίοδο πέριξ του 2%.

Όπως εξηγεί η JP Morgan, η διαδικασία αποπληθωρισμού έχει τρεις φάσεις. Τα τελευταία δύο χρόνια, ο υψηλός πληθωρισμός δεν οφείλεται μόνο σε κάποιο σοκ (π.χ. ενέργεια, τρόφιμα, αλυσίδες εφοδιασμού, δυναμική επαναλειτουργίας), αλλά και σε απότομη αύξηση των περιθωρίων κέρδους των επιχειρήσεων και της αύξησης των μισθών.

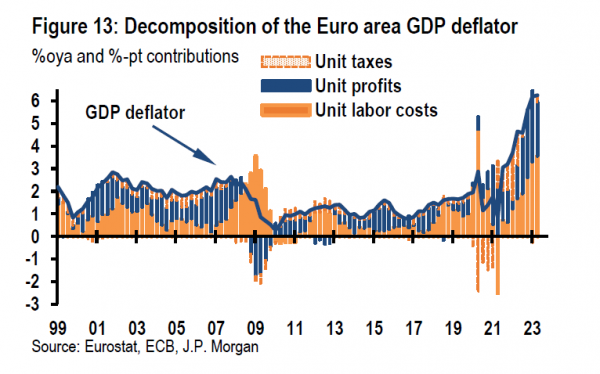

Αυτό είναι ορατό στην αποσύνθεση του αποπληθωριστή του ΑΕΠ. Γι’ αυτό κατά την άποψη της JP Morgan, για να επιστρέψει ο πληθωρισμός στον στόχο ΕΚΤ, κάθε ένας από αυτούς τους παράγοντες πρέπει να μετριάσει την επίδρασή του και αυτό είναι πιθανό να συμβεί διαδοχικά.

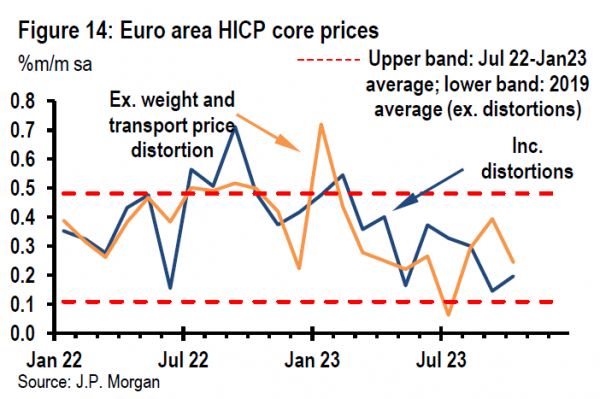

Φάση 1: Οι μεταβατικοί παράγοντες έχουν ήδη εξασθενήσει. Ο πυρήνας του πληθωρισμού της ζώνης του ευρώ έτρεχε με ρυθμό 6% από τα μέσα του 2022 έως τις αρχές του τρέχοντος έτους. Όμως, τους τελευταίους οκτώ μήνες έχει επιβραδυνθεί σε ρυθμό 3%, γεγονός που είναι ορατό στα εποχικά διορθωμένα στοιχεία της ΕΚΤ και ακόμη πιο ορατό όταν διορθωθούν ορισμένες στρεβλώσεις. Κατά την άποψη της JP Morgan, η επιβράδυνση αυτή αντανακλά την εξασθένιση των μεταβατικών παραγόντων.

Φάση 2: Η αύξηση του μοναδιαίου κέρδους επιβραδύνεται. Το 2022, τα κέρδη ανά μονάδα αυξήθηκαν κατακόρυφα. Σε ένα περιβάλλον υψηλού πληθωρισμού, ήταν πιθανότατα ευκολότερο για τις εταιρείες να μετακυλήσουν όχι μόνο την αύξηση του κόστους εισροών (π.χ. ενέργεια) και του μισθολογικού κόστους, αλλά και να βάλουν ένα επιπλέον περιθώριο κέρδους στην τελική τιμή.

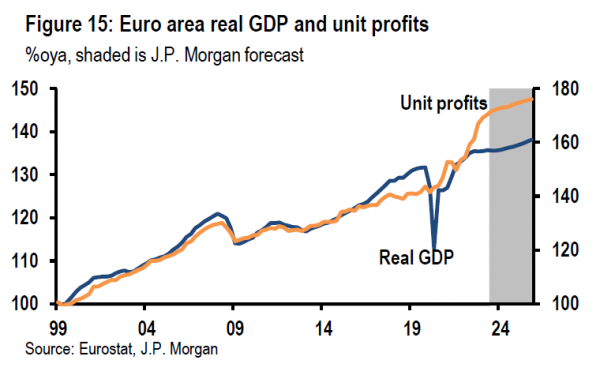

Αυτό ήταν ασυνήθιστο δεδομένης της συνήθως στενής συσχέτισης των μοναδιαίων κερδών με το πραγματικό ΑΕΠ. Η αύξηση των μοναδιαίων κερδών άρχισε να επιβραδύνεται το 1ο εξάμηνο του 2023, με την JP Morgan να αναμένει ότι αυτό θα συνεχιστεί το 2024, με τη συνδρομή των αναπτυξιακών προοπτικών και την ευαισθησία των τιμών σε ένα περιβάλλον χαμηλότερου ρυθμού ανάπτυξης.

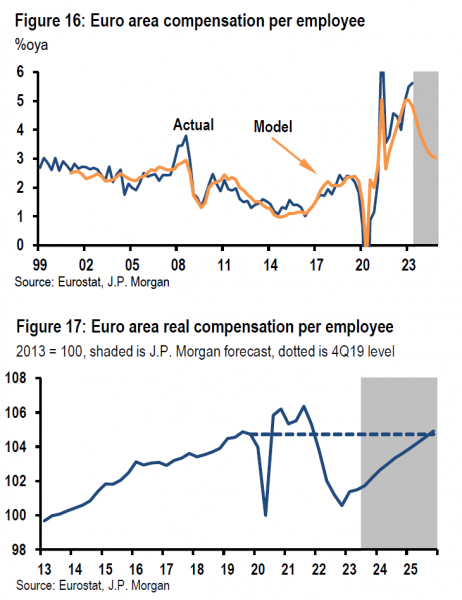

Φάση 3: Η αύξηση των μισθών σταθεροποιείται στο 3%. Αυτό είναι το «τελευταίο μίλι» και παραμένει η πιο αβέβαιη. Στο απλό υπόδειγμα της JP Morgan, η αύξηση των μισθών επιβραδύνεται γρήγορα κυρίως επειδή η αύξησή της οφείλεται κυρίως στον υψηλό πληθωρισμό και όχι στη στενότητα της αγοράς εργασίας.

Αυτό δίνει ένα παράθυρο για την επιβράδυνση της αύξησης των μισθών εάν ο γενικός πληθωρισμός μειωθεί για άλλους λόγους (π.χ. καθώς εξασθενούν οι ενεργειακές και άλλες διαταραχές). Όμως, τα εισερχόμενα στοιχεία δεν δείχνουν ακόμη κάποια σαφή στροφή και υπάρχει πραγματικός κίνδυνος οι εργαζόμενοι να πιέσουν για ταχύτερη ή μεγαλύτερη ανάκαμψη των πραγματικών μισθών.

Είναι σημαντικό, ωστόσο σύμφωνα με την JP Morgan, να σημειώσει ότι η αύξηση των μισθών δεν χρειάζεται να υποχωρήσει στα προ της πανδημίας επίπεδα, καθώς αυτά ήταν πολύ χαμηλά, δεδομένου του περιβάλλοντος χαμηλού πληθωρισμού στο οποίο βρισκόταν η ζώνη του ευρώ.

Το μέρος που αφορά τα κέρδη είναι σημαντικό, καθώς επιτρέπει στον πληθωρισμό να επιβραδυνθεί περαιτέρω, όταν η μεταβατική περίοδος έχει εξασθενίσει, και συμβάλλει επίσης στη συγκράτηση της αύξησης των μισθών.

Πηγή: OΤ

{kind=link}