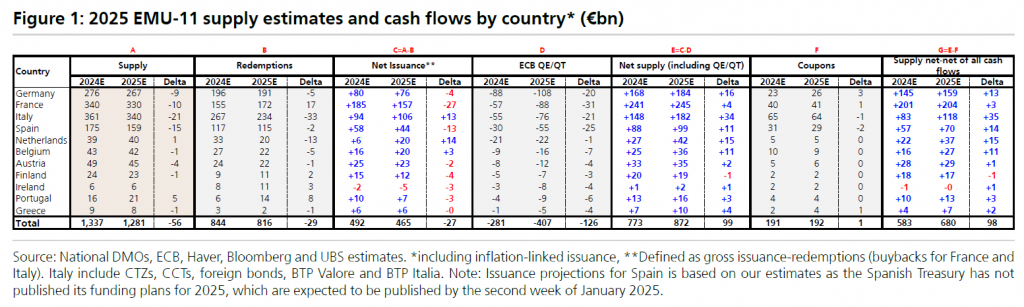

Στα 1,28 τρισ. υπολογίζει τις εκδόσεις ομολόγων στην Ευρώπη η UBS, μετά και τα νέα χρηματοδοτικά σχέδια που ανακοινώθηκαν από τις περισσότερες χώρες, περί τα 56 δισ. ευρώ λιγότερα από το 2024.

Οι περισσότεροι κρατικοί χρηματοδοτικοί οργανισμοί στην Ευρωζώνη έχουν πλέον δημοσιεύσει τα χρηματοδοτικά τους σχέδια για το 2025. Λαμβάνοντας υπόψη αυτές τις εκτιμήσεις, η UBS προβλέπει την ακαθάριστη προσφορά ευρωπαϊκών ομολόγων (EGB) για το 2025 σε 1,281 τρισ. ευρώ.

Αυτή η εκτίμηση είναι 12 δισ. ευρώ χαμηλότερη σε σύγκριση με τις προκαταρκτικές προβλέψεις της UBS για την προσφορά EGB για το 2025, που δημοσιεύθηκαν τον Οκτώβριο του 2024, και 56 δισ. ευρώ λιγότερο από το 2024. Τόσο η ακαθάριστη όσο και η καθαρή έκδοση αναμένεται να είναι 56 δισ. ευρώ και 27 δισ. ευρώ χαμηλότερες, αντίστοιχα, σε σχέση με το 2024.

Κατά τη UBS αυτό αντανακλά τις προσδοκίες για χαμηλότερα δημοσιονομικά ελλείμματα το 2025 σε σύγκριση με το 2024 (εκτίμηση UBS -2,6% του ΑΕΠ το 2025 έναντι -3,1% του ΑΕΠ το 2024). Επιπλέον, υπολογίζει ~ 29 δισ. ευρώ λιγότερων τίτλων λήξεως το 2025 έναντι του 2024.

Παρόλα αυτά, αυτοί οι υπολογισμοί δεν αντιπροσωπεύουν την πρόσθετη προσφορά που θα εισέλθει στην αγορά λόγω του επιταχυνόμενου προγράμματος QT της ΕΚΤ, κυρίως μέσω της πλήρους σταδιακής κατάργησης των επανεπενδύσεων PEPP.

Η Ιταλία (340 δισ. ευρώ), η Γαλλία (330 δισ. ευρώ) και η Γερμανία (267 δισ. ευρώ) προβλέπεται να έχουν την υψηλότερη ακαθάριστη προσφορά το 2025, ακολουθούμενη από την Ισπανία (159 δισ. ευρώ).

Ωστόσο, η UBS τονίζει ότι οι κίνδυνοι για τις προοπτικές της γαλλικής προσφοράς για το 2025 στρέφονται προς τα πάνω, καθώς το δημοσιονομικό έλλειμμα του 2025 αναμένεται να είναι «λίγο πάνω από το 5%». Το τελευταίο ενδεικτικό πρόγραμμα χρηματοδότησης του AFT για το 2025 βασίζεται στον στόχο του δημοσιονομικού ελλείμματος 5% της προηγούμενης κυβέρνησης.

Σε σύγκριση με το 2024, η Ιταλία αναμένεται να δει τη μεγαλύτερη πτώση στις εκδόσεις λόγω κυρίως λιγότερων λήξεων (~33 δισ. ευρώ) και του στόχου δημοσιονομικού ελλείμματος το 2025 (-3,3% του ΑΕΠ το 2025 έναντι -3,8% του ΑΕΠ το 2024 σύμφωνα με τα τελευταία στοιχεία στο σχέδιο προϋπολογισμού).

Η μείωση στα σχέδια έκδοσης της Γερμανίας αντανακλά επίσης περικοπές προϋπολογισμού και ~ 5 δισ. ευρώ λιγότερες λήξεις το 2025 σε σύγκριση με το 2024. Με τις εκλογές στη Γερμανία να πλησιάζουν στις 23 Φεβρουαρίου 2025, η UBS βλέπει επίσης τους κινδύνους για τις προοπτικές της γερμανικής προσφοράς για το 2025 να στρέφονται προς τα πάνω. Αυτό οφείλεται στις συζητήσεις γύρω από μια πιθανή χαλάρωση του φρένου του χρέους και την αυξημένη δημοσιονομική χαλάρωση.

Κατά τη UBS μια πιθανή μεταρρύθμιση του φρένου του χρέους θα μπορούσε να δημιουργήσει δημοσιονομικό χώρο περίπου 0,7% του ΑΕΠ. Αυτό υποδηλώνει επιπλέον 30 δισ. ευρώ σε έκδοση γερμανικών ομολόγων το 2025, με την προϋπόθεση ότι ο δημοσιονομικός χώρος θα αξιοποιηθεί πλήρως και ότι τυχόν πρόσθετη δαπάνη θα χρηματοδοτηθεί μέσω έκδοσης ομολόγων.

Η Ισπανία είναι η μόνη χώρα που δεν έχει ακόμη παρουσιάσει τα σχέδια χρηματοδότησης για το 2025 (αναμένεται ότι μέχρι την 25η Ιανουαρίου να τα ανακοινώσει). Ως εκ τούτου, οι εκτιμήσεις της για την προσφορά για την Ισπανία αντικατοπτρίζουν τις προσδοκίες για μεγαλύτερες μειώσεις του δημοσιονομικού ελλείμματος το 2025 σε σύγκριση με το 2024.

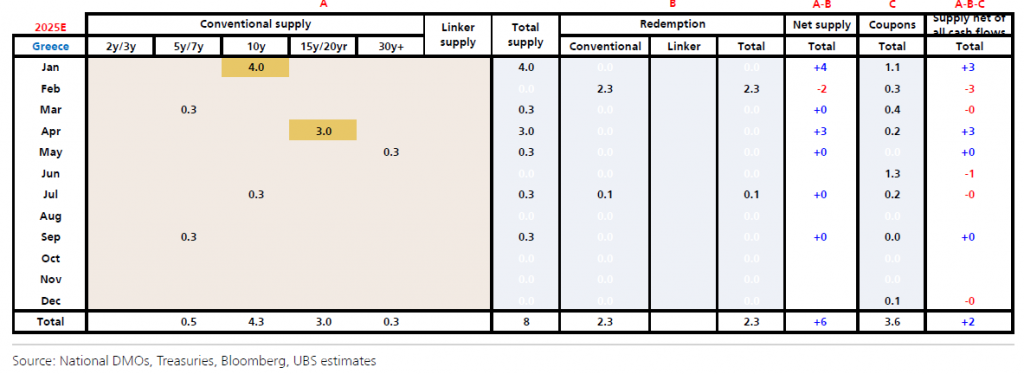

Στα 8 δισ. οι εκδόσεις της Ελλάδας

Ο Οργανισμός Διαχείρισης Δημοσίου Χρέους της Ελλάδος έχει δώσει καθοδήγηση 8 δισ. ευρώ μεσοπρόθεσμης και μακροπρόθεσμης έκδοσης χρέους το 2025. Η UBS αναμένει νέα ομόλογα διάρκειας 10 ετών τον Ιανουάριο και τον Απρίλιο.

Η καθαρή προσφορά ομολόγων, συμπεριλαμβανομένου του QT της ΕΚΤ, θα φτάσει στα 872 δισ. ευρώ

Στην τελευταία συνεδρίασή της τον Δεκέμβριο, η ΕΚΤ επιβεβαίωσε την απόφασή της να επιταχύνει περαιτέρω το πρόγραμμα QT διακόπτοντας τις επανεπενδύσεις στο πλαίσιο του προγράμματος PEPP στα τέλη του 2024. Επιπλέον, θα συνεχίσει να μην επανεπενδύει τυχόν εξαγορές στο πλαίσιο του προγράμματος APP.

Η ΕΚΤ επανεπένδυσε πλήρως τις λήξεις PEPP κατά το πρώτο εξάμηνο του 2024, ενώ μείωσε το χαρτοφυλάκιό της PEPP κατά μέσο όρο 7,5 δισ. ευρώ μηνιαίως κατά το δεύτερο εξάμηνο του 2024. Αυτό συνεπάγεται ποσόστωση επανεπένδυσης περίπου 50%, που αντιστοιχεί σε 15 δισ. ευρώ σε εξαγορές PEPP ανά μήνα.

Λαμβάνοντας υπόψη την μείωση τόσο του PSPP όσο και του PEPP, η UBS εκτιμά ότι η συνολική καθαρή «προμήθεια» από το QT θα μπορούσε να φτάσει τα 407 δισ. ευρώ (227 δισ. ευρώ από το PSPP και τα 180 δισ. ευρώ από το PEPP). Αυτό αντιπροσωπεύει αύξηση 126 δισ. ευρώ σε σύγκριση με την «προσφορά» QT το 2024, η οποία αντισταθμίζει τη μείωση της καθαρής προσφοράς EGB λόγω χαμηλότερων δημοσιονομικών ελλειμμάτων.

Συμπεριλαμβανομένης της «προσφοράς QT», η καθαρή προσφορά EGB προβλέπεται να φθάσει τα 872 δισ. ευρώ το 2025, σημειώνοντας το υψηλότερο επίπεδο ρεκόρ.

Πηγή: ΟΤ