Η Ινδία πλησιάζει… επικίνδυνα την Κίνα ως η μεγαλύτερη χώρα σε έναν δείκτη αναφοράς αναδυόμενων αγορών, θέτοντας ένα σοβαρό δίλημμα στους παγκόσμιους επενδυτές που εκτίθενται όλο και περισσότερο στην ανοδική αλλά ακριβή χρηματιστηριακή αγορά της, σύμφωνα με τους FT.

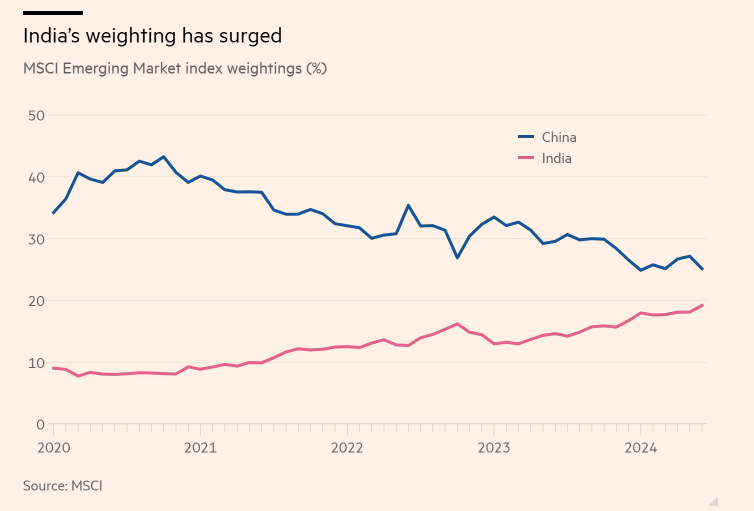

Οι αυξανόμενες τιμές των μετοχών, οι πωλήσεις μετοχών και η αύξηση των κερδών από ινδικές εταιρείες έχουν ωθήσει την Ινδία σε λίγο λιγότερο από το ένα πέμπτο του δείκτη MSCI αναδυόμενων αγορών, ενώ η Κίνα έχει πέσει στο ένα τέταρτο, από περισσότερο από 40% το 2020.

Μια αναθεώρηση του δείκτη MSCI που έχει προγραμματιστεί για τον επόμενο μήνα θα μπορούσε να ανεβάσει την Ινδία σε πάνω από το 20%, επισκιάζοντας την Ταϊβάν και τοποθετώντας τη στάθμιση της Ινδίας ακριβώς πίσω από την Κίνα, λένε οι επενδυτές.

«Ακριβή» Ινδία ή «φθηνή» Κίνα;

Η μείωση του χάσματος έχει γίνει ένα από τα μεγαλύτερα ζητήματα για τους επενδυτές στις αναδυόμενες αγορές φέτος, καθώς συζητούν εάν θα τοποθετήσουν κεφάλαια σε μια ήδη «θερμή» ινδική αγορά ή σε κινεζικές μετοχές που είναι σχετικά φθηνές, αλλά πλήττονται από οικονομική επιβράδυνση.

«Οι δύο συναινετικές συναλλαγές στις αναδυόμενες αγορές σήμερα είναι “long India, short China”», δήλωσε ο Varun Laijawalla, διαχειριστής χαρτοφυλακίου αναδυόμενων αγορών στην NinetyOne, τον διαχειριστή περιουσιακών στοιχείων. «Η διαφορά αποτίμησης μεταξύ αυτών των δύο αγορών είναι τόσο μεγάλη όσο ποτέ», πρόσθεσε.

Οι ινδικές μετοχές διαπραγματεύονται με 24 φορές τα αναμενόμενα κέρδη τους το επόμενο έτος, ενώ η Κίνα είναι μόλις 10 φορές.

Η μετατόπιση υπογράμμισε επίσης τη δύναμη των δεικτών στις αναδυόμενες αγορές, είτε κατευθύνοντας δισεκατομμύρια δολάρια σε παθητικές ροές παρακολούθησης δεικτών είτε οδηγώντας τους ενεργούς διαχειριστές να βαθμονομήσουν την έκθεσή τους σε σχέση με καθιερωμένους δείκτες αναφοράς.

Η ραγδαία άνοδος της Ινδίας

«Πριν από δέκα ή 11 χρόνια, η Ινδία ήταν 6 έως 7% του δείκτη. Τώρα είναι κοντά στο 20%», δήλωσε ο Kunjal Gala, επικεφαλής των παγκόσμιων αναδυόμενων αγορών στην Federated Hermes. Επειδή οι ινδικές μετοχές είναι ήδη σχετικά ακριβές, η μετατόπιση του δείκτη «θέτει ένα ενδιαφέρον δίλημμα για τους μακροπρόθεσμους επενδυτές όπως εμείς ή τους επενδυτές που επικεντρώνονται περισσότερο στις αποτιμήσεις του περιθωρίου ασφαλείας».

«Είμαστε ελαφρώς underweight στην Ινδία αυτή τη στιγμή, όχι επειδή δεν μας αρέσει η Ινδία ως χώρα από μια μακροοικονομική προοπτική από πάνω προς τα κάτω», αλλά λόγω αυτής της εστίασης στο περιθώριο ασφαλείας ή στην προσπάθεια αγοράς μετοχών σε τιμές πολύ χαμηλότερες από την εγγενή αξία τους, δήλωσε ο Gala.

Οι εγχώριες εισροές σε μετοχικά αμοιβαία κεφάλαια ήταν ένας κρίσιμος παράγοντας. Η μέση ετήσια καθαρή εγχώρια ροή σε μετοχές ήταν 12 δισ. δολάρια μεταξύ 2016 και 2020. Μεταξύ 2021-2023 αυτές οι ετήσιες ροές είχαν διογκωθεί στα 29 δισεκατομμύρια δολάρια, δήλωσε ο Laijawalla.

Προσγείωση από τα υψηλά

Μετά την επέκταση των εισηγμένων εταιρειών της ηπειρωτικής χώρας το 2019, η στάθμιση της Κίνας ανέβηκε στον δείκτη που αυξήθηκε το επόμενο έτος. Ακόμη και τότε, τα αποθέματα της ηπειρωτικής χώρας εξακολουθούν να μην περιλαμβάνονται πλήρως.

«Ιστορικά, κάθε φορά που οι χώρες έχουν φτάσει σε βάρος 25% στον δείκτη MSCI EM, τείνουν να υποχωρούν από τα υψηλά τους», δήλωσε ο Jitania Kandhari, διευθύνων σύμβουλος της ομάδας μετοχών αναδυόμενων αγορών της Morgan Stanley Investment Management.

Πηγή: ΟΤ