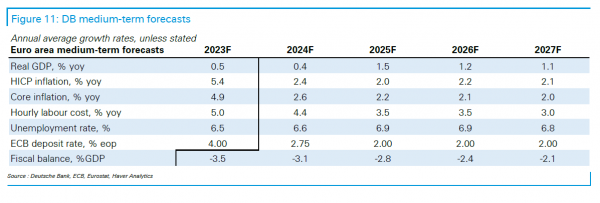

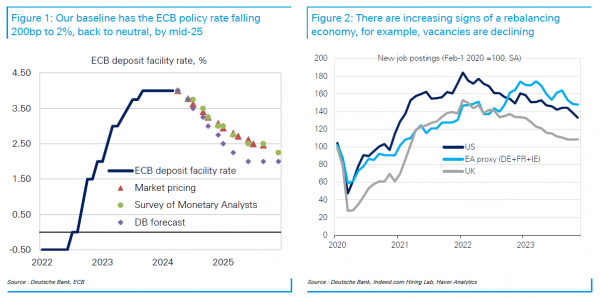

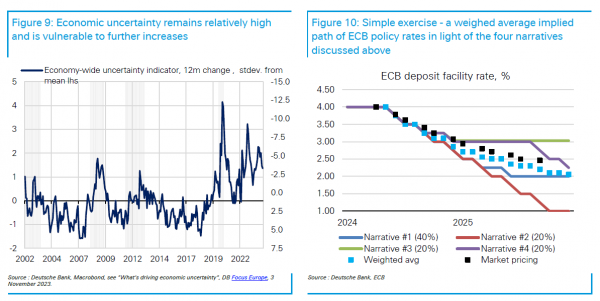

Τα τέσσερα, αντικρουόμενα όμως, σενάρια για το τι θα πράξει η Ευρωπαϊκή Κεντρική Τράπεζα αναλύει η Deutsche Bank, η οποία παρά την επιφυλακτικότητα της, στη βασική εκτίμησή της προβλέπει ότι η ΕΚΤ θα προχωρήσει σε πέντε μειώσεις των επιτοκίων κατά 25 μονάδες βάσης μέσα στο 2024, ενώ μέχρι τα μέσα του 2025 το τελικό επιτόκιο θα διαμορφωθεί στο 2%.

Βέβαια, όπως εκτιμά η Deutsche Bank, υπάρχει μεγάλη αβεβαιότητα και υψηλός βαθμός κινδύνου στις εκτιμήσεις αυτές, κάτι που αποτυπώνεται και στις συνομιλίες που έχει με τους επενδυτές, όπου και διατυπώνονται πολύ διαφορετικές απόψεις σχετικά με το πού οδεύει η ΕΚΤ με την πάροδο του χρόνου.

Ορισμένοι βλέπουν όρια στην έκταση των περικοπών της ΕΚΤ, δεδομένης της ισχύος της αγοράς εργασίας και των προοπτικών για δημοσιονομική χαλάρωση. Άλλοι πιστεύουν ότι είναι αναπόφευκτη η επιστροφή στο καθεστώς χαμηλής ανάπτυξης/χαμηλού πληθωρισμού και ένα χαμηλότερο τελικό επιτόκιο.

Αντανακλώντας τον υψηλό βαθμό μακροοικονομικής αβεβαιότητας, η Deutsche Bank παρουσιάζει τις διαφορετικές αφηγήσεις για την πορεία της πολιτικής της ΕΚΤ. Σε ένα τέτοιο περιβάλλον, είναι συνετό για την ΕΚΤ να μην υπερδεσμεύεται, αναφέρει, καθώς αν και γνωρίζει την κατεύθυνση που θέλει να κινηθεί, η διατήρηση της προαιρετικής πολιτικής κατά την πλοήγηση σε ένα τόσο αβέβαιο περιβάλλον είναι σημαντική.

Σενάριο #1 – Βασικό: επιστροφή στο ουδέτερο επιτόκιο

Το βασικό σενάριο της Deutsche Bank προβλέπει μείωση επιτοκίου της ΕΚΤ τον Ιούνιο και συνολικά 125 μονάδες βάσης το 2024 (περικοπές και στις πέντε συνεδριάσεις του Διοικητικού Συμβουλίου το 2024 από τον Ιούνιο και μετά) και 75 μονάδες βάσης το πρώτο εξάμηνο του 2025 (περικοπές τον Ιανουάριο, τον Μάρτιο και τον Ιούνιο).

Συνολικά 200 μονάδες βάσης περικοπών συνεπάγονται τελικό επιτόκιο 2% έως τα μέσα του 2025, το οποίο είναι ουδέτερο. Δεδομένου ότι η Deutsche Bank προβλέπει ότι ο πληθωρισμός θα επιστρέψει στον στόχο και το ποσοστό ανεργίας θα αυξηθεί, μια γενικά ισορροπημένη οικονομία συνεπάγεται μια γενικά ουδέτερη στάση πολιτικής.

Παρόλα αυτά, κατά την εκτίμηση της Deutsche Bank, ο πληθωρισμός είναι απίθανο να επιστρέψει στα χαμηλά προ της πανδημίας. Δεδομένων των γεωπολιτικών και κλιματικών εντάσεων, ο πληθωρισμός των τιμών των αγαθών και της ενέργειας μπορεί να είναι πιο ασταθής από ό,τι πριν από την πανδημία, αλλά είναι πιθανό να είναι υψηλότερος, κατά μέσο όρο.

Σενάριο #2 – Επιστροφή σε έναν κόσμο «lo-flation»

Ένα εναλλακτικό σενάριο θέλει τα επιτόκια πολιτικής να πέφτουν κάτω από τα ουδέτερα εδάφη, ίσως εμφανώς. Η ανησυχία είναι η επιστροφή στην προ-πανδημική δυναμική της ασθενούς ανάπτυξης και του πληθωρισμού. Ουσιαστικά, επιστροφή στην «κοσμική στασιμότητα», αναφέρει χαρακτηριστικά η Deutsche Bank.

Το σοκ ανταγωνιστικότητας της Γερμανίας είναι ένα παράδειγμα των προκλήσεων που εξακολουθεί να αντιμετωπίζει η ζώνη του ευρώ. Πρόκειται για ένα περίπλοκο, πολύπλευρο πρόβλημα που περιλαμβάνει τους φόβους για την πρόσβαση/κόστος της ενέργειας, το κόστος της πράσινης μετάβασης, τις απειλές από προστατευτικές πολιτικές και τις ευπάθειες των αλυσίδων εφοδιασμού.

Η χρόνια αδύναμη ανταγωνιστικότητα θα μπορούσε να επιβαρύνει τις επενδυτικές δαπάνες και την απασχόληση. Με την πάροδο του χρόνου, η ασθενέστερη παραγωγικότητα και η τάση ανάπτυξης θα μπορούσαν να σύρουν την Ευρωζώνη πίσω σε μια παγίδα στασιμότητας.

Σε αυτό το μέτωπο, οι επενδυτές πρέπει να παρακολουθούν τη δυναμική του ισοζυγίου τρεχουσών συναλλαγών. Το μηνιαίο πλεόνασμα του ισοζυγίου τρεχουσών συναλλαγών της ζώνης του ευρώ αυξάνεται και έχει αυξηθεί ελάχιστες φορές από το 2017. Το περιβάλλον χαμηλού πληθωρισμού πριν από την πανδημία χαρακτηρίστηκε από δημόσια και ιδιωτική απομόχλευση (επίμονη αποταμίευση) και διαρκές πλεόνασμα τρεχουσών συναλλαγών.

Ίσως ο πιστωτικός κύκλος να έχει βελτιωθεί πρόσφατα λόγω του αναμενόμενου κύκλου χαλάρωσης. Ως εκ τούτου, τα επιτόκια μπορεί να χρειαστεί να πέσουν για να διασφαλιστεί ότι θα αποφευχθούν οι οικονομικές πιέσεις. Καθώς ο πληθωρισμός είναι ολοένα και πιο πιθανό να επιστρέψει στον στόχο, το εμπόδιο στη μείωση των επιτοκίων θα πρέπει να είναι χαμηλότερο σε περίπτωση που εμφανιστεί χρηματοοικονομική πίεση.

Σενάριο #3 – Περιοριστικό επιτόκιο

Σε αυτό το εναλλακτικό σενάριο, η ΕΚΤ πραγματοποιεί μόνο την πρώτη από τις δύο «εποχές» ή τις φάσεις του κύκλου χαλάρωσης που αναφέρθηκε από την Πρόεδρο Lagarde στη συνέντευξη Τύπου του Μαρτίου, αλλά όχι τη δεύτερη (κανονικοποίηση). Αυτό μπορεί να συμβεί σε διάφορες περιπτώσεις.

Πρώτον, ο πυρήνας/υπηρεσίες/εγχώριος πληθωρισμός θα μπορούσε να αποδειχθεί πιο επίμονος από ό,τι υποδηλώνει η τρέχουσα εκτίμηση της ΕΚΤ. Τα τελευταία στοιχεία δείχνουν έναν τέτοιο κίνδυνο και θα μπορούσε να ενισχυθεί εάν, για παράδειγμα, η αγορά εργασίας παραμείνει ισχυρή καθώς η οικονομική ανάπτυξη ανακάμπτει το 2024-2025.

Το αποτέλεσμα θα μπορούσε να είναι υψηλότερος ρυθμός αύξησης των μισθών, χαμηλότερη παραγωγικότητα και υψηλότερος πληθωρισμός κόστους εργασίας ανά μονάδα προϊόντος.

Δεύτερον, η δημοσιονομική πολιτική μπορεί να χαλαρώσει. Η γεωπολιτική αλλάζει και παρά τους νέους δημοσιονομικούς κανόνες, η ΕΕ μπορεί να χρειαστεί να επεκτείνει σημαντικά τις δημόσιες δαπάνες για να εγγυηθεί τη στρατηγική της αυτονομία. Όσο περισσότερο χαλαρώνει ο δημοσιονομικός προσανατολισμός για να διασφαλιστεί ότι η ΕΕ μπορεί να είναι επαρκώς αυτόνομη όσον αφορά την άμυνα, την ενέργεια, την τεχνολογία, τις αλυσίδες εφοδιασμού κ.λπ. τόσο δυσκολεύει την ομαλοποίηση της νομισματικής πολιτικής. Με την πάροδο του χρόνου, το ουδέτερο επιτόκιο μπορεί επίσης να αυξηθεί.

Τρίτον, η Fed θα μπορούσε να γίνει πιο περιοριστική για την ΕΚΤ. Στο βασικό σενάριο βέβαια, η ΕΚΤ έχει σαφή θεμελιώδη μακροοικονομική αιτιολόγηση για να αρχίσει να χαλαρώνει τη νομισματική πολιτική. Ακόμη και αν ανοίξει ένα χάσμα μεταξύ της ΕΚΤ και της Fed και η συναλλαγματική ισοτιμία του ευρώ υποτιμηθεί, το γεγονός ότι η εγχώρια ζήτηση είναι ασθενής και τα περιθώρια έχουν διευρυνθεί θα μπορούσε να περιορίσει τον βαθμό στον οποίο το υψηλότερο κόστος εισαγωγής μετακυλίεται στον πληθωρισμό.

Ωστόσο, όσο περισσότερο αναζωογονείται η ανάπτυξη της ζώνης του ευρώ το δεύτερο εξάμηνο και όσο περισσότερο υλοποιούνται οι ανοδικοί κίνδυνοι για τον πληθωρισμό βραχυπρόθεσμα, τόσο λιγότερο η ΕΚΤ μπορεί να ανεχθεί την αδυναμία του συναλλάγματος και τόσο πιο ευθυγραμμισμένοι θα είναι οι κύκλοι της ΕΚΤ και της Fed.

Ακόμη και αν οι γεωπολιτικές εντάσεις εκτονωθούν ταχύτερα από το αναμενόμενο και περιορίσουν την αμυντική ώθηση, η Ευρώπη θα μπορούσε να αντιμετωπίσει το δημοσιονομικό κόστος της ανοικοδόμησης της Ουκρανίας νωρίτερα από το αναμενόμενο.

Το τελικό εναλλακτικό σενάριο, λοιπόν κατά την Deutsche Bank, είναι ένας κύκλος χαλάρωσης δύο σταδίων με μια παύση στη μέση. Η Πρόεδρος Lagarde υπονόησε έναν κύκλο δύο σταδίων στη συνέντευξη Τύπου του Μαρτίου: «άρση του περιορισμού» ως πρώτο στάδιο και «κανονικοποίηση» ως δεύτερο στάδιο. Ένας κύκλος χαλάρωσης δύο σταδίων με ενδιάμεση παύση θεωρείται πιθανότητα και στις ΗΠΑ.

Σενάριο #4 – Ασυνέχεια στον κύκλο χαλάρωσης

Δεν αποκλείεται να δούμε μια ασυνέχεια στον κύκλο χαλάρωσης, με υψηλό βαθμό αβεβαιότητας. Αυτό μπορεί να συμβεί για διαφορετικούς λόγους, κατά την Deutsche Bank.

Πρώτον, το «τελευταίο μίλι» του αποπληθωρισμού μπορεί να διαρκέσει λίγο περισσότερο από όσο αναμένει η ΕΚΤ επί του παρόντος. Υπάρχει μια αίσθηση ισχυρής συναίνεσης του Διοικητικού Συμβουλίου για την έναρξη μείωσης των επιτοκίων τον Ιούνιο.

Ο πληθωρισμός φαίνεται όλο και πιο πιθανό να ευθυγραμμιστεί με τον στόχο του 2% το 2025-2026. Ωστόσο, τα στοιχεία Ιανουαρίου/Φεβρουαρίου δείχνουν κάποια σταθερότητα στον πληθωρισμό. Αυτό μπορεί να είναι συγκυριακό και να μην συνεχιστεί. Ωστόσο, εάν συνεχιστούν οι ανοδικές εκπλήξεις, μπορεί να πειστεί η ΕΚΤ ότι μόνο μερική χαλάρωση της αυστηρής νομισματικής πολιτικής δικαιολογείται. Ως εκ τούτου, ο κύκλος χαλάρωσης θα μπορούσε να ακολουθήσει μια διαδρομή πολλών περικοπών ακολουθούμενη από μια παύση ακολουθούμενη από περαιτέρω περικοπές. Το δεύτερο στάδιο χαλάρωσης θα μπορούσε να είναι πιο αργό από το πρώτο εάν η ΕΚΤ είναι αβέβαιη σχετικά με το ουδέτερο επιτόκιο.

Δεύτερον, μπορεί να συμβεί ένα εξωγενές γεγονός για να σταματήσει προσωρινά η πλήρης ομαλοποίηση της πολιτικής. Ένα πιθανό γεγονός θα μπορούσε να είναι οι προεδρικές εκλογές των ΗΠΑ στο τέλος του έτους. Μπορεί να χρειαστεί λίγος χρόνος για να κατανοήσουμε τις επιπτώσεις, θολώνοντας τις οικονομικές προοπτικές και δημιουργώντας τις προϋποθέσεις για μια παύση στα μέσα του κύκλου.

Εάν η ΕΚΤ μειώσει κατά περίπου 100 μονάδες βάσης μέχρι τις εκλογές, ο δρόμος για περαιτέρω περικοπές μπορεί να είναι λιγότερο ξεκάθαρος σε κάθε περίπτωση.

Τι σημαίνει η χαμηλή ορατότητα

Υπάρχουν ανοδικοί και καθοδικοί κίνδυνοι γύρω από την πρόβλεψη της Deutsche Bank για το τελικό επιτόκιο 2%. Συνολικά, η γερμανική τράπεζα βλέπει τους κινδύνους να στρέφονται προς τα πάνω.

Βραχυπρόθεσμα, ο πληθωρισμός των υπηρεσιών είναι πιο επίμονος και αν συνεχιστεί αυτό, θα μπορούσε να μεταφραστεί σε έναν πιο προσεκτικό κύκλο χαλάρωσης της ΕΚΤ το 2024. Αντί να περικόψει και τις πέντε συνεδριάσεις από τον Ιούνιο, η ΕΚΤ θα μπορούσε να παραλείψει μία ή και δύο.

Επιπλέον, η δημοσιονομική αυστηροποίηση που συνεπάγονται οι δημοσιονομικοί κανόνες θα μπορούσε να θυσιαστεί σε μια ώθηση για μεγαλύτερη στρατηγική αυτονομία της ΕΕ.

Πηγή: OT